45 / 108

45 / 108

Junio 2018 /

Transporte

Profesional

45

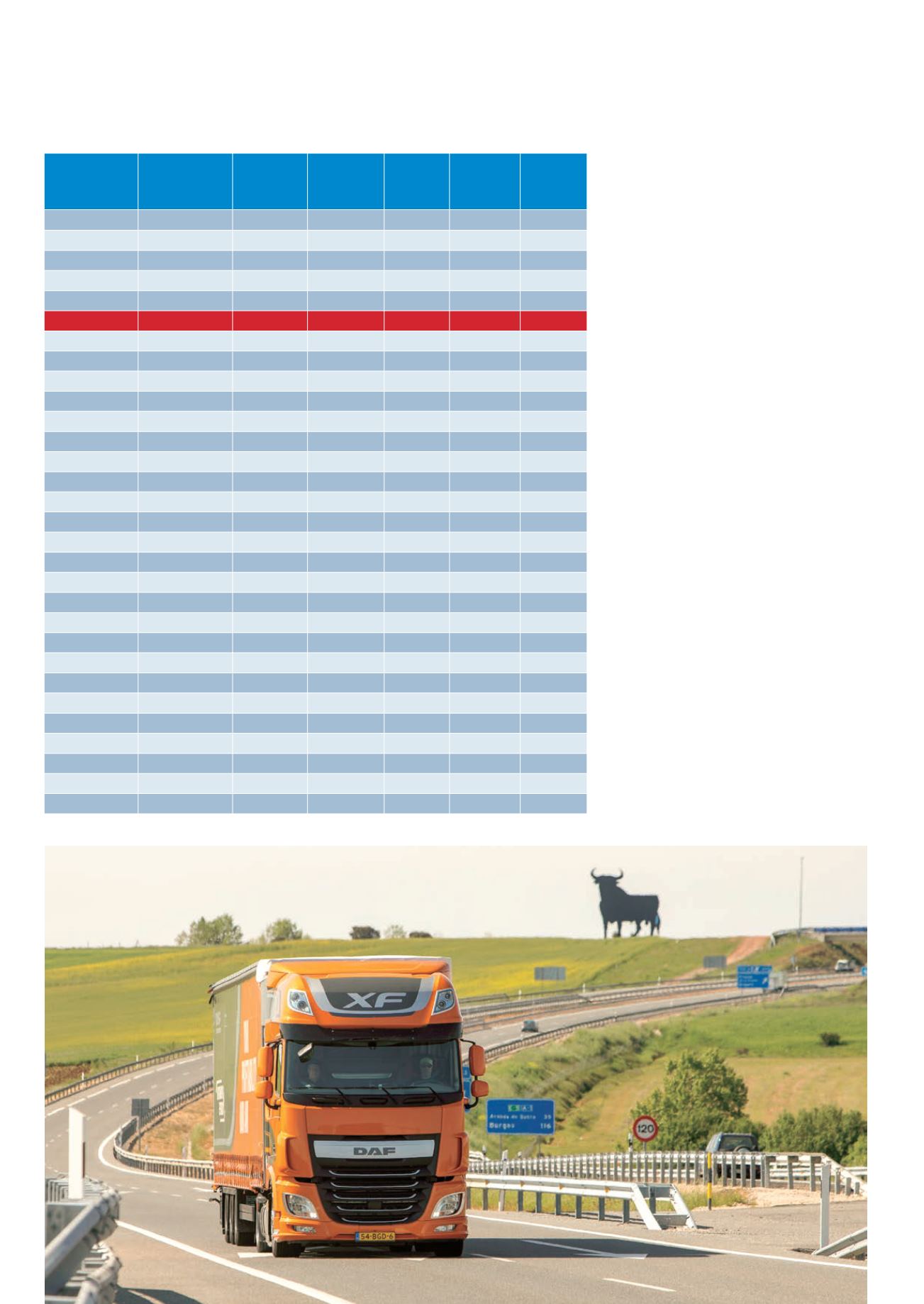

Cuadro comparativo de los Impuestos

sobre Hidrocarburos en la Unión Europea

Impuestos

indirectos

gasóleo €/1000 L

Desviación

sobre media

€/1000 L

Desviación

sobre el

mínimo

€/1000 L

Tipo IVA

gasóleo

(%)

Desviación

sobre la

media

Desviación

sobre el

mínimo

Bulgaria

330,3

-121,62

0,3

20

-1,464

5

Luxemburgo

335

-116,92

5

17

-4,464

2

Lituania

347

-104,92

17

21

-0,464

6

Polonia

347,170

-104,75

17,17

23

1,536

8

Hungría

362,901

-89,019

32,901

27

5,536

12

ESPAÑA

367,33

-84,590

37,33

21

0,464

6

Rumanía

393,779

-58,142

63,779

19

-2,464

4

Austria

409,64

-42,28

79,64

20

-1,464

5

Croacia

411,872

-40,049

81,872

25

3,536

10

Eslovaquia

416,05

-35,87

86,05

20

-1,464

5

Grecia

420,65

-31,27

90,65

24

2,536

9

Dinamarca

422,641

-29,279

92,641

25

3,536

10

Letonia

424,31

-27,61

94,31

21

-0,464

6

República Checa

430,56

-21,36

100,56

21

-0,464

6

Suecia

453,579

1,659

123,579

25

3,536

10

Finlandia

459,92

8

129,92

24

2,536

9

Chipre

460,7

8,78

130,7

19

-2,464

4

Alemania

470,4

18,48

140,4

19

-2,464

4

Portugal

471,1

19,18

141,1

23

1,536

8

Malta

472,4

20,48

142,4

18

-3,464

3

Estonia

493

41,08

163

20

-1,464

5

Países Bajos

497,81

45,89

167,81

21

-0,464

6

Irlanda

499

47,08

169

23

1,536

8

Eslovenia

502,32

50,4

172,32

22

0,536

7

Bélgica

565,85

113,93

235,85

21

-0,464

6

Francia

609,5

157,58

279,5

20

-1,464

5

Italia

617,4

165,48

287,4

22

0,536

7

Reino Unido

661,583

209,662

331,583

20

-1,464

5

Media 28

451,92

21,46

Mínimo Directiva

330

15

Fuente

: CETM

quier subida de los mínimos comunitarios y

estatales podría dar lugar a un incremento

real y efectivo de los costes para el sector del

transporte.

En todo caso, si la posible subida se hiciese

sobre cualquiera de los dos tipos estatales

que componen el impuesto (estatal general

y estatal especial), no se plantearía ningún

problema para el Estado, independiente-

mente de que se aplicase el gasóleo profe-

sional o no.

Fin del IVMDH

Si el proyecto de Presupuestos Generales

del Estado prospera, se deroga la figura del

tipo autonómico del Impuesto Especial, que

se introdujo en 2013, en sustitución del tra-

mo autonómico del IVMDH (declarado ilegal)

para integrarlo dentro del actual tipo estatal

especial, que pasaría de 24 a 72 euros/1.000

litros.

Esta medida blindaría al Gobierno frente

a una posible ilegalidad del tipo autonómico

(que sería recurrible), integrándolo en el tipo

estatal especial \ unificaría el impuesto para

todas las comunidades autónomas, aplicando

los 48 euros en todas las regiones por igual, y

evitando así la diIerenciación geogr£fica.

De esta manera, España pasaría de la ac-

tual media ponderada de 367,33 euros/1.000

litros a 379 euros/1.000 litros, lo que supon-

dría una subida de 11,67 euros/1.000 litros, a

partir del 1 de enero de 2019.

Además de todo esto, la devolución del ga-

sóleo profesional semantiene en la actual di-

ferencia de un euro, a obtener entre los 306

euros marcados en la regulación y el tipo es-

tatal, marcado en 307 euros, y se le suma la

Uno de los sectores que se vería afectado de

forma directa ante la subida de impuestos a los

combustibles sería el transporte.