Aunque se trata de un sector esencial que pudo seguir operando durante los confinamientos forzosos de 2020 de la pandemia, sus márgenes y niveles de actividad se han visto golpeados desde 2021 por el efecto látigo en los canales de distribución, los shocks de suministro, los vaivenes de precios de los carburantes y la dificultad para trasladar a sus precios finales las variaciones que sufren sus costes directos.

La escalada de los aranceles vinculados al comercio internacional constituye un riesgo de primer orden para el desempeño del transporte por carretera

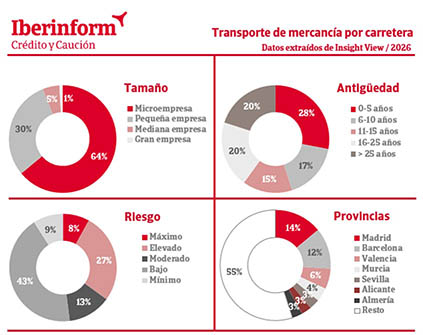

De acuerdo con los datos que ofrece Insight View, las empresas de transporte de mercancías por carretera se concentran en Madrid (14%) y Barcelona (12%). Entre las provincias con un peso superior al 3% de transporte de mercancías por carretera, el mayor deterioro del riesgo de crédito se registra en Málaga y Madrid (47% de las empresas en nivel máximo o elevado de impago), seguidas de Barcelona y Almería (38%).

Por contra, el menor riesgo de crédito entre las principales provincias se registra en Valencia y Sevilla (33%) y Murcia (34%).

Atomización y antigüedad, principales causas del riesgo de impago en el transporte

Los niveles de riesgo de crédito del transporte están muy vinculados a su atomización. Apenas un 6% del tejido está compuesto por grandes y medianas empresas. El 30% está formado por pequeñas empresas y la dimensión del 64% es de microempresa. El análisis de la antigüedad empresarial habla de la alta rotación: el 45% de las compañías de transporte de mercancías por carretera ha sido fundada en la última década, lo que supone un porcentaje muy elevado en comparación con otras actividades productivas.

La antigüedad es un factor relevante para el riesgo de crédito: entre las empresas que se encuentran en su primera década, el 50% presenta un nivel máximo o elevado de impago. Este porcentaje cae de manera sensible (hasta el 24%), entre las empresas entre 11 y 25 años y hasta el 21% entre las de más de 25.